งานปิดบัญชีเป็นงานสำคัญของนักบัญชีที่ต้องทำการสรุปรายการค้าที่เกิดขึ้นของรอบปีบัญชีนั้น จัดทำเป็นงบการเงินของกิจการ เพื่อนำส่งให้กรมพัฒนาธุรกิจ และกรมสรรพากรตามกฎหมาย และเพื่อเป็นรายงานทางการเงินประจำปีที่สรุปผลการดำเนินงานและฐานะทางเงินของกิจการ เพื่อผู้ประกอบการนำไปวางแผนและวิเคราะห์เพื่อการตัดสินใจ

การปิดบัญชีคืออะไร

การปิดบัญชีหรือการปิดงบประจำปี คือ การจัดการเพื่อให้ได้งบการเงิน ทำให้ตัวเลขในบัญชีตรงกับความเป็นจริงโดยการโอนบัญชีรายได้ ค่าใช้จ่ายไปยังบัญชีกำไรขาดทุนและโอนปิดเข้าบัญชีทุน เพื่อหายอดคงเหลือที่ถูกต้องของบัญชีทุน ณ วันสิ้นรอบระยะเวลาบัญชี รวมทั้งการสรุปยอดคงเหลือของบัญชีสินทรัพย์ หนี้สิน เพื่อยกยอดไปยังงวดบัญชีถัดไป โดยปกติรอบระยะเวลาบัญชีของกิจการจะเป็นระยะเวลาเท่าไรก็ได้แต่ไม่เกิน 1 ปี จะเริ่มต้นวันที่ 1 มกราคมหรือไม่ก็ได้ กิจการส่วนใหญ่กำหนดรอบระยะเวลาบัญชีตามปีปฏิทิน เช่น รอบบัญชี 1 มกราคม ถึง 31 ธันวาคม หรือ 1 เมษายน ถึง 31 มีนาคม เป็นต้น

ประเภทของการปิดบัญชี

1. การปิดบัญชีประจำวัน

เป็นการปิดบัญชีทุกสิ้นวันในสมุดเงินสด ซึ่งทำให้เจ้าของกิจการทราบเงินสดคงเหลือในทุกสิ้นวัน และในปัจจุบันส่วนใหญ่กิจการจะเปิดบัญชีกับธนาคาร เจ้าของกิจการสามารถเช็กยอดคงเหลือบัญชีธนาคารผ่านทางระบบ Mobile Application ซึ่งมีความสะดวกรวดเร็ว

2. การปิดบัญชีประจำเดือน

เป็นการปิดบัญชี สมุดรายวันซื้อ สมุดรายวันขาย สมุดรายวันรับ สมุดรายวันจ่าย สมุดรายวันทั่วไป รวมทั้งรายงานภาษีซื้อ รายงานภาษีขาย และผ่านรายการไปยังบัญชีแยกประเภทเพื่อจัดทำงบทดลอง

3. การปิดบัญชีประจำปี

เป็นการปิดบัญชีทุกบัญชีในสมุดรายวันแยกประเภท หลังจากที่มีการปรับปรุงรายการ การรับรู้รายได้และบันทึกค่าใช้จ่ายในงวด การบันทึกรายการค่าเสื่อมราคา รายการค่าเผื่อหนี้สงสัยจะสูญ ค่าเผื่อการด้อยค่าของสินค้าคงเหลือ และจัดทำงบการเงิน

วัตถุประสงค์ของการปิดบัญชีประจำปี

เพื่อจัดทำงบการเงินให้ผู้สอบบัญชีรับอนุญาตตรวจสอบและแสดงความเห็นต่องบการเงินของกิจการและกรรมการบริษัทนำเสนอเพื่ออนุมัติงบการเงินในที่ประชุมผู้ถือหุ้น เมื่องบการเงินได้รับอนุมัติแล้วกิจการต้องนำส่งงบการเงินให้แก่กรมพัฒนาธุรกิจการค้า

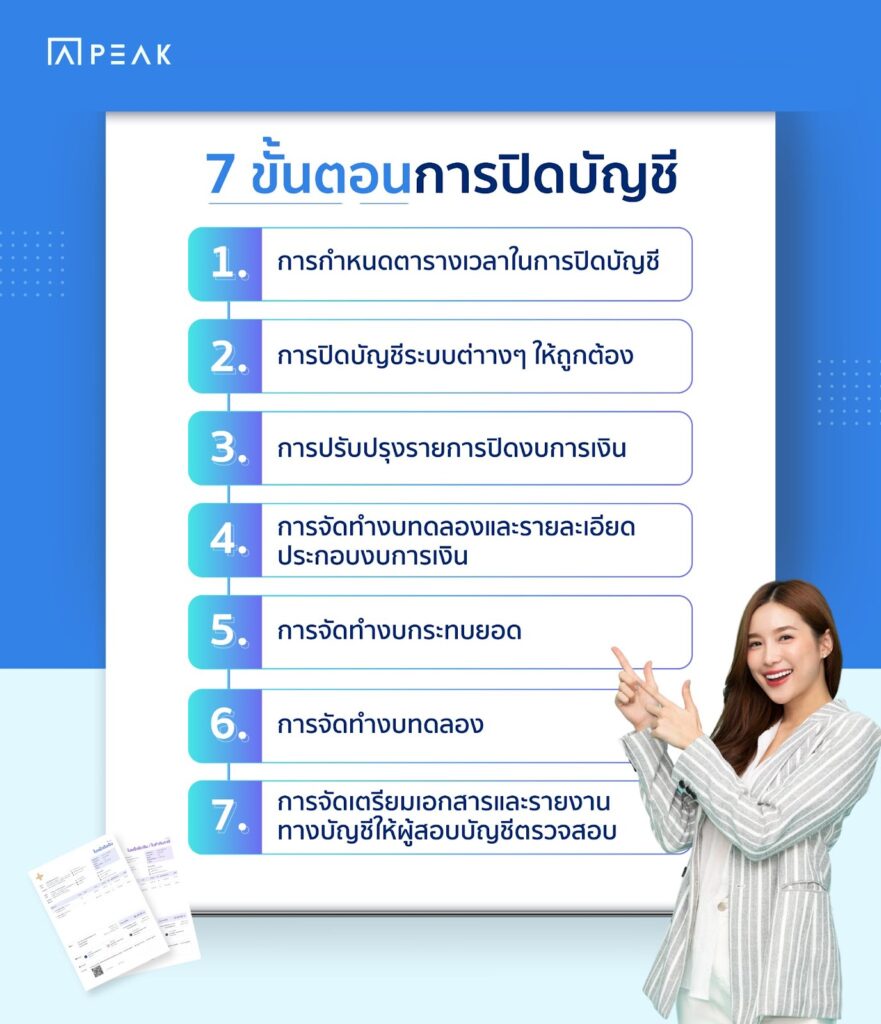

7 ขั้นตอนการปิดบัญชีประจำปี

สำหรับขั้นตอนในการปิดบัญชี ประกอบด้วย

- การกำหนดตารางเวลาในการปิดบัญชี

- การปิดบัญชีระบบต่างๆ ให้ถูกต้องครบถ้วน

- การปรับปรุงรายการปิดงบการเงิน

- การจัดทำงบทดลองและรายละเอียดประกอบงบการเงิน

- การจัดทำงบกระทบยอด

- การจัดทำงบทดลอง (Final)

- การจัดเตรียมเอกสารและรายงานทางบัญชีให้ผู้สอบบัญชีตรวจสอบ

1. การกำหนดตารางเวลาในการปิดบัญชี

เป็นการกำหนดตารางลำดับงานที่นักบัญชีต้องดำเนินการ เพื่อจุดมุ่งหมายที่จะจัดทำงบการเงินให้ได้ภายในเวลาที่กำหนด

2. การปิดบัญชีระบบต่างๆ

ได้แก่ ระบบลูกหนี้ ระบบเจ้าหนี้ ระบบรับเงิน ระบบจ่ายเงิน โดยการบันทึกเอกสารให้ครบถ้วนถูกต้อง การบันทึกบัญชีได้รับการตรวจสอบและอนุมัติจากผู้มีอำนาจ

3. การปรับปรุงรายการปิดงบการเงิน (Journal Voucher Entries)

โดยกิจการควรจัดทำ JV List ซึ่งเป็นรายการที่ปรับปรุงเป็นประจำทุกปี รวมทั้งรายการปรับปรุงที่เกิดขี้นใหม่ในปีนั้นๆ และ Journal Voucher ควรมีลายเซ็นผู้จัดทำและลายเซ็นผู้ตรวจสอบอนุมัติให้ครบถ้วน

ต้วอย่าง JV List

| เลขที่ JV | รายการปรับปรุง | บัญชีที่เกี่ยวข้อง |

| 1 | ค่าเผื่อหนี้สงสัยจะสูญ | ลูกหนี้การค้า |

| 2 | อัตราแลกเปลี่ยนของลูกหนี้ | ลูกหนี้การค้า |

| 3 | ดอกเบี้ยค้างรับ | ลูกหนี้อื่น |

| 4 | ค่าเผื่อสินค้าล้าสมัย (NRV) | สินค้าคงเหลือ |

| 5 | สินค้าคงเหลือจากการตรวจนับ | สินค้าคงเหลือ |

| 6 | ปิดต้นทุนสินค้า | สินค้าคงเหลือ |

| 7 | ตัดจ่ายค่าใช้จ่ายจ่ายล่วงหน้า | สินทรัพย์หมุนเวียนอื่น |

| 8 | ปรับปรุงลูกหนี้ เจ้าหนี้สรรพากร | สินทรัพย์หมุนเวียนอื่น |

| 9 | ปรับปรุงค่าเสื่อมราคาของอาคารและอุปกรณ์ | ที่ดิน อาคาร อุปกรณ์ |

| 10 | ปรับปรุงรายการตัดจ่ายของอาคารและอุปกรณ์ | ที่ดิน อาคาร อุปกรณ์ |

| 11 | ปรับปรุงค่าตัดจำหน่ายของสินทรัพย์ไม่มีตัวตน | สินทรัพย์ไม่มีตัวตน |

| 12 | ปรับปรุงรายการตัดจ่ายของสินทรัพย์ไม่มีตัวตน | สินทรัพย์ไม่มีตัวตน |

| 13 | อัตราแลกเปลี่ยนของเจ้าหนี้ | เจ้าหนี้การค้า |

| 14 | ปรับปรุงค่าใช้จ่ายค้างจ่าย | เจ้าหนี้อื่น |

| 15 | ตัดการรับรู้รายได้รับล่วงหน้า | หนี้สินหมุนเวียนอื่น |

| 16 | ปรับปรุงภาษีเงินได้นิติบุคคล | ภาษีเงินได้นิติบุคคล |

ที่มา:เอกสารสัมมนาเรื่อง ปิดงบการเงินอย่างมืออาชีพ, อบรมบัญชีออนไลน์ เก็บชั่วโมง CPD CPA, CPD Tutor

ตัวอย่างการปรับปรุงบัญชี ตาม JV List

3.1 ค่าเผื่อหนี้สงสัยจะสูญ

เดบิต หนี้สงสัยจะสูญ

เครดิต ค่าเผื่อหนี้สงสัยจะสูญ

สำหรับกิจการ NPAEs (กิจการที่ไม่มีส่วนได้เสียสาธารณะ) ตามมาตรฐานรายงานทางการเงิน(TRRS) ฉบับที่ 9 วิธีการประมาณการค่าเผื่อหนี้สงสัยจะสูญมีด้วยกัน 3 วิธี ได้แก่

ก. วิธีอัตราร้อยละของยอดขายเชื่อสุทธิ คำนวณจำนวนหนี้สงสัยจะสูญเป็นร้อยละของยอดขายเชื่อสุทธิ

ข. วิธีอัตราร้อยละของลูกหนี้ที่ค้างชำระแยกตามอายุของลูกหนี้ คำนวณโดยการจัดกลุ่มลูกหนี้จำแนกตามอายุของหนี้ที่ค้างชำระ ลูกหนี้กลุ่มที่ค้างชำระนานนำมาคำนวณหาจำนวนหนี้สงสัยจะสูญด้วยอัตราร้อยละที่สูงกว่าลูกหนี้ที่เริ่มค้างชำระเกินกำหนด โดยถือว่าลูกหนี้ที่ค้างชำระนานจะมีโอกาสไม่ชำระหนี้มากกว่าลูกหนี้ที่เริ่มเกิดขึ้น

ค. วิธีพิจารณาลูกหนี้เป็นแต่ละราย พิจารณาจากความสามารถในการชำระหนี้และจำนวนเงินที่คาดว่าจะได้รับชำระจากลูกหนี้

3.2 อัตราแลกเปลี่ยนของลูกหนี้

ในการขายสินค้าหรือให้บริการที่เป็นสกุลเงินต่างประเทศ อัตราแลกเปลี่ยนที่ใช้ ณ วันที่เกิดรายการใช้อัตราแลกเปลี่ยน ณวันที่เกิดรายการ เมื่อถึงวันสิ้นงวดเมื่อมีลูกหนี้คงเหลือ กิจการต้องปรับปรุงรายการให้เป็นอัตราแลกเปลี่ยนเป็นอัตราปิด (อัตราแลกเปลี่ยน ณ วันสิ้นรอบระยะเวลาบัญชี)

กรณีที่เกิดกำไรจากอัตราแลกเปลี่ยน

เดบิต ลูกหนี้

เครดิต กำไรจากอัตราแลกเปลี่ยน

กรณีที่เกิดขาดทุนจากอัตราแลกเปลี่ยน

เดบิต ขาดทุนจากอัตราแลกเปลี่ยน

เครดิต ลูกหนี้

3.3 การปรับปรุงค่าเสื่อมราคาของอาคารและอุปกรณ์

เดบิต ค่าเสื่อมราคา

เครดิต ค่าเสื่อมราคาสะสม

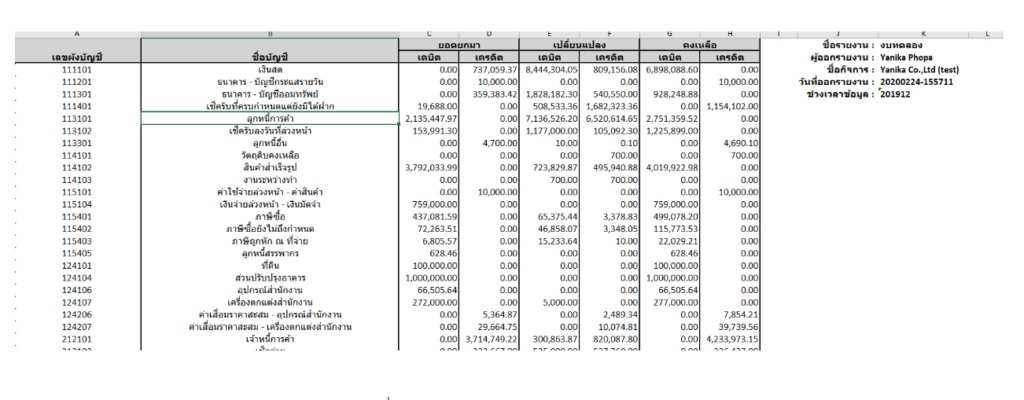

4. การจัดทำงบทดลองและรายละเอียดประกอบงบการเงิน

การจัดทำงบทดลองในขั้นตอนนี้ถือเป็น First Draft ซึ่งนักบัญชีจะนำมาตรวจสอบความถูกต้อง ครบถ้วนของรายการที่บันทึกบัญชีในปีนั้นๆ เบื้องต้น หลังจากที่ปิดระบบลูกหนี้ เจ้าหนี้ รับเงิน จ่ายเงิน และบันทึกรายการปรับปรุงในข้อ 3 แล้ว

ตัวอย่างงบทดลอง

ที่มา : รายงานงบทดลอง (A022) – PEAK Blog (peakaccount.com)

จากนั้นเป็นขั้นตอนที่นักบัญชีจะจัดทำรายละเอียดประกอบงบ ซึ่งเป็นรายละเอียดของรายการสินทรัพย์หรือหนี้สินที่มียอด คงเหลืออยู่ ณ วันสิ้นปีนั้น

5.การจัดทำงบกระทบยอด

งบกระทบยอดที่สำคัญ ได้แก่

5.1 งบกระทบยอดเงินฝากธนาคาร

เป็นการพิสูจน์ว่ายอดเงินฝากในบัญชีธนาคารกับรายการบัญชีธนาคารที่กิจการบันทึกบัญชี มีความแตกต่างกันเนื่องจากสาเหตุใด เพื่อช่วยแก้ไขข้อผิดพลาดจากการบันทึกบัญชี ทำให้การบันทึกรายการบัญชีธนาคารครบถ้วนถูกต้อง โดยสาเหตุหลักที่ทำให้เกิดความแตกต่างระหว่างยอดเงินฝากในบัญชีธนาคารและรายการบัญชีธนาคารที่กิจการบันทึกนั้นประกอบไปด้วย

ก. รายการที่กิจการบันทึกบัญชีแล้วแต่ธนาคารยังไม่บันทึก ได้แก่ รายการเงินฝากระหว่างทาง (Deposits in Transit) เช่น เกิดจากเช็ครอเคลียริ่ง ทำให้ยอดเงินฝากธนาคารต่ำไป หรือรายการเช็คค้างจ่าย(Outstanding Cheques) คือ เช็คที่กิจการสั่งจ่ายไปแล้ว แต่ผู้รับเช็คยังไม่นำเช็คไปขึ้นเงินจากธนาคารทำให้ยอดเงินฝากธนาคารสูงกว่ากิจการ

ข. รายการที่ธนาคารบันทึกรายการโดยยังไม่ได้แจ้งให้กิจการทราบ ได้แก่ รายการที่ธนาคารเพิ่มยอดเงินฝากโดยยังไม่ได้แจ้งให้กิจการทราบ เช่น มีการโอนเงินเข้าบัญชี ทำให้เงินฝากธนาคารสูงกว่ากิจการ หรือรายการที่ธนาคารลดยอดเงินฝากโดยมิได้แจ้งให้กิจการทราบ เช่น ค่าธรรมเนียม เช็คคืน เป็นต้น

ค. เกิดจากความผิดพลาดของกิจการ เช่น นักบัญชีบันทึกรายการเงินฝากธนาคารด้วยจำนวนเงินที่ผิด

ง. เกิดจากความผิดพลาดของกิจการ เช่น ธนาคารนำเช็คของผู้อื่นมาหักบัญชีเงินฝากของกิจการ

5.2 การกระทบยอดภาษีมูลค่าเพิ่ม

การกระทบยอดภาษีมูลค่าเพิ่ม เป็นการกระทบของกิจการที่จดทะเบียนภาษีมูลค่าเพิ่ม เป็นการกระทบยอดยอดรายได้ที่ยื่นตามแบบภ.พ.30 และรายได้ตามงบทดลองถูกต้องตรงกัน โดยสามารถหาเหตุผลอธิบายความแตกต่างได้

6. การจัดทำงบทดลอง (Final)

หลังจากที่กิจการจัดทำรายละเอียดประกอบงบและงบกระทบยอดแล้ว ควรทำการตรวจสอบว่ามีรายการที่ต้องปรับปรุงหรือบันทึกบัญชีเพิ่มเติมหรือไม่กับงบทดลอง เมื่อบันทึกรายการถูกต้องครบถ้วนแล้ว กิจการก็สามารถจัดทำงบทดลองชุด Final ได้

7. การจัดเตรียมเอกสารและรายงานทางบัญชีให้ผู้สอบบัญชีตรวจสอบ

หลังจากจัดทำงบทดลองชุดFinal กิจการสามารถพิมพ์รายงานงบแสดงฐานะเงินและงบกำไรขาดทุนและเตรียมเอกสารและรายงานทางบัญชีอื่นๆ ให้ผู้สอบบัญชีทำการตรวจสอบ ได้แก่

ก. งบทดลอง งบแสดงฐานะการเงิน งบกำไรขาดทุน ประจำปี

ข. บัญชีแยกประเภท สมุดรายวันซื้อ สมุดรายวันขาย สมุดรายวันรับ-จ่าย สมุดรายวันทั่วไป รวมทั้งเอกสารการบันทึกบัญชีและเอกสารประกอบ

ค. รายละเอียดประกอบงบ งบกระทบยอดเงินฝากธนาคาร รายงานกระทบยอดภาษีมูลค่าเพิ่ม

ง. Bank Statement สมุดบัญชีธนาคาร

จ. รายงานอายุลูกหนี้ (AR Aging Report) รายงานอายุเจ้าหนี้ (AP Aging Report)

ฉ. รายงานอายุสินค้าคงเหลือ (Inventory Aging Report)

ช. รายงานการคำนวณต้นทุนขาย ต้นทุนผลิต

ซ. รายงานการคำนวณภาษีเงินได้นิติบุคคล รายละเอียดรายจ่ายที่ไม่ให้ถือเป็นรายจ่ายตามประมวลรัษฎากร

ฌ. สำเนาแบบ ภ.ง.ด.3, ภ.ง.ด.53 ภ.พ.30 และใบเสร็จรับเงิน

ญ. รายงานภาษีซื้อ รายงานภาษีขาย

ญ. สำเนาแบบ ภ.ง.ด.1, ภ.ง.ด.1ก และใบเสร็จรับเงิน

ฎ. สำเนาภ.ง.ด.51

ฐ. ทะเบียนสินทรัพย์ถาวร (Fixed Asset Register) เป็นต้น

หลังจากที่ผู้สอบบัญชีตรวจสอบงบการเงินประจำปีแล้ว กิจการจะได้รับงบการเงินที่ตรวจสอบแล้วซึ่งประกอบด้วย

1. รายงานผู้สอบบัญชี

หน้ารายงานผู้สอบบัญชีมี 4 แบบ ได้แก่

แบบที่1 ไม่มีเงื่อนไข

แบบที่2 มีเงื่อนไข

แบบที่3 งบการเงินไม่ถูกต้อง

แบบที่4 ไม่แสดงความเห็น

2. งบแสดงฐานะการเงิน

เป็นรายงานที่แสดงฐานะการเงินของกิจการ ณ วันใดวันหนึ่ง เพื่อให้ทราบว่ากิจการมีสินทรัพย์ หนี้สินและทุนเท่าไร

3. งบกำไรขาดทุน

เป็นรายงานที่แสดงผลการดำเนินงานของกิจการ ณ ช่วงเวลาใดเวลาหนึ่ง

4. งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น

เป็นรายงานที่แสดงการเปลี่ยนแปลงเงินทุนของกิจการในช่วงเวลา 1 ปี ซึ่งประกอบด้วยการเพิ่มทุน กำไร (ขาดทุน) และเงินปันผล เป็นต้น

5. หมายเหตุประกอบงบการเงิน

เป็นข้อมูลที่แสดงเพิ่มเติมจากงบแสดงฐานะการเงิน งบกำไรขาดทุน และงบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น เป็นการอธิบายภาพรวมของที่มาที่ไปของตัวเลขในงบการเงิน โดยประกอบด้วย ข้อมูลทั่วไปของกิจการ หลักเกณฑ์การจัดทำงบการเงิน นโยบายการบัญชีที่สำคัญ รายละเอียดเพิ่มเติมของแต่ละบัญชีใน งบการเงิน เช่น ลูกหนี้ สินค้าคงเหลือ ที่ดิน อาคารและอุปกรณ์ รวมทั้งข้อมูลเรื่องอื่นๆ ที่ไม่ได้แสดงตัวเลขในงบการเงิน ได้แก่ ข้อมูลจำแนกตามส่วนงาน ภาระผูกพันและหนี้สินที่อาจจะเกิดขึ้น คดีความฟ้องร้องเหตุการณ์ภายหลังวันที่ในงบการเงิน เป็นต้น

สำหรับกิจการที่เป็นบริษัท งบการเงินที่ได้รับการตรวจสอบแล้วจะถูกนำเข้าเสนอในที่ประชุมสามัญประจำปีเพื่อขออนุมัติงบการเงิน เมื่องบการเงินได้รับอนุมัติแล้ว กิจการจะต้องนำส่งงบการเงินให้กรมพัฒนาธุรกิจการค้าและยื่นแบบภ.ง.ด.50 ต่อกรมสรรพากร

PEAK โปรแกรมบัญชีออนไลน์ช่วยผู้ประกอบการและนักบัญชีให้ปิดบัญชีได้อย่างมืออาชีพ นักบัญชีสามารถบันทึกบัญชีอัตโนมัติทั้งบัญชีรายวัน บัญชีแยกประเภทและจัดทำงบการเงินได้ทันที PEAK ยังมี Feature ที่ช่วยกระทบยอดBank Statement โดยอัตโนมัติ

อ้างอิง:

เอกสารสัมมนาเรื่อง ปิดงบการเงินอย่างมืออาชีพ, อบรมบัญชีออนไลน์ เก็บชั่วโมง CPD CPA, CPD Tutor

นักบัญชี กับการเตรียมความพร้อมเมื่อผู้สอบบัญชีต้องเข้าตรวจสอบบัญชี (dst.co.th)

ปิดงบการเงิน มีประโยชน์อย่างไรกับเจ้าของธุรกิจ – PEAK Blog (peakaccount.com)

ปิดบัญชี ประจำปี จัดทำงบการเงิน | โปรซอฟท์ คอมเทค (prosoft.co.th)