ในการจ่ายเงินให้กับผู้ประกอบการที่เป็นนิติบุคคลต่างประเทศ มีแบบแสดงรายการภาษีที่เกี่ยวข้องคือ ภ.ง.ด.54 และ ภ.พ.36 แบบทั้งสองประเภทนี้คืออะไร ใช้เมื่อไร และมีความแตกต่างกันอย่างไร มาติดตามดูกัน

ภ.ง.ด.54

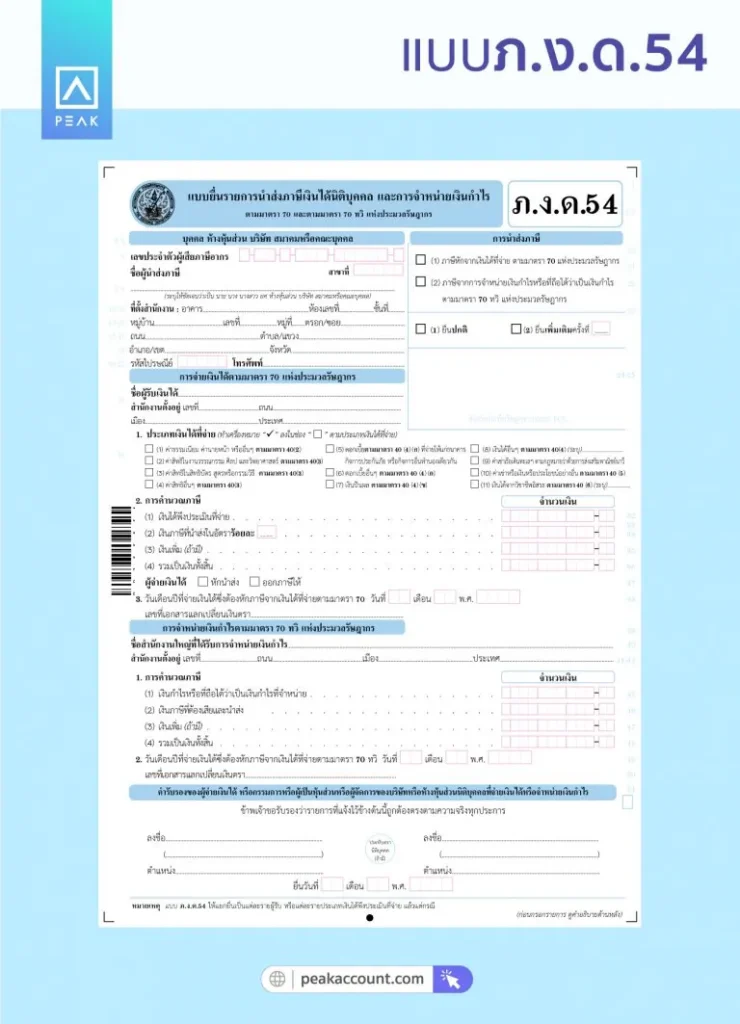

ภ.ง.ด.54 คือ แบบยื่นรายการนำส่งภาษีเงินได้นิติบุคคลและการจำหน่ายเงินกำไรตามมาตรา 70และมาตรา 70 ทวิ แห่งประมวลรัษฎากร

วิธีใช้ ภ.ง.ด.54

ผู้จ่ายเงินได้ ได้แก่ บุคคล ห้างหุ้นส่วน บริษัท หรือคณะบุคคล จ่ายเงินได้ตามมาตรา 70 ให้แก่ ผู้รับเงินได้ ซึ่งรวมถึง

ก. บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่ตั้งขึ้นตามกฏหมายต่างประเทศ แต่มิได้ประกอบกิจการในประเทศไทย

โดย เงินได้ตามมาตรา 70 ได้แก่ 40(2) (3) (4) (5) หรือ(6) ที่จ่ายจากหรือในประเทศไทย

– มาตรา40(2) ได้แก่ ค่าธรรมเนียม ค่านายหน้า เป็นต้น

– มาตรา40(3) ได้แก่ ค่าสิทธิในสิทธิบัตร สูตร หรือกรรมวิธี ค่าลิขสิทธิ์ เป็นต้น

– มาตรา40(4) ได้แก่ ดอกเบี้ย เงินปันผล เป็นต้น

– มาตรา40(5) ได้แก่ ค่าเช่าทรัพย์สินหรือประโยชน์อย่างอื่น

– มาตรา40(6) ได้แก่ เงินได้จากวิชาชีพอิสระ

ข. บริษัทหรือห้างหุ้นส่วนนิติบุคคล จำหน่ายกำไรตามมาตรา70 ทวิ

โดย เงินได้ตามมาตรา 70ทวิ เป็นเงินได้จากการจำหน่ายกำไร หรือเงินได้ประเภทอื่นใดที่กันไว้จากกำไรที่ถือได้ว่าเป็นเงินกำไรออกไปจากประเทศไทย

หน้าที่ของผู้จ่ายเงินได้

1. คำนวณภาษีและหักภาษี ณ ที่จ่าย

กรณีเงินได้ตามมาตรา 70 มีการหัก ณ ที่จ่ายแตกต่างตามประเภทรายได้ คือ

– เงินได้ตามมาตรา 40(2)-40(6) ยกเว้น มาตรา 40(4) ประเภทเงินปันผล หักภาษี ณ ที่จ่าย 15

– เงินได้ตามมาตรา 40(4) ประเภทเงินปันผล หักภาษี ณ ที่จ่าย 10%

กรณีเงินได้ตามมาตรา 70 ทวิ: อัตราภาษีร้อยละ10 ของจำนวนเงินที่จำหน่ายออกไปจากประเทศไทย

2. ยื่นแบบ ภ.ง.ด.54 พร้อมกับนำส่งเงินภาษี

ยื่นแบบ ภ.ง.ด.54 พร้อมกับนำส่งเงินภาษีส่งต่อเจ้าพนักงานภายใน 7 วันหรือยื่นแบบผ่านอินเทอร์เน็ตภายใน 15 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินหรือจำหน่ายเงินกำไร

ภ.พ.36

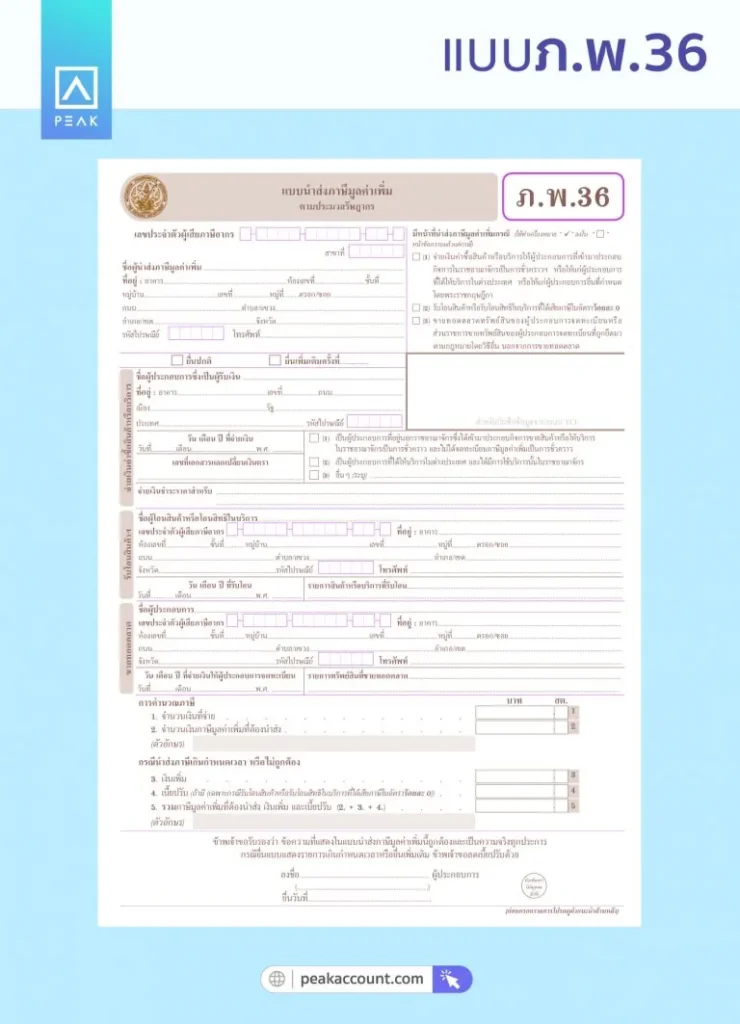

ภ.พ.36 คือ เป็นแบบแสดงรายการภาษีมูลค่าเพิ่ม ที่ผู้จ่ายค่าสินค้าและบริการ เป็นผู้ยื่นแบบและนำส่งภาษีแทน ผู้ประกอบการที่เข้ามาประกอบกิจการในประเทศไทยเป็นการชั่วคราวหรือมิได้เข้ามาประกอบกิจการในประเทศไทย

วิธีใช้ ภ.พ.36

ภ.พ.36 ใช้เมื่อ ผู้จ่ายเงิน ซึ่งจ่ายเงินค่าซื้อสินค้าหรือค่าบริการให้แก่ ผู้รับเงินได้ ซึ่งรวมถึง

ก. ผู้ประกอบการที่อยู่นอกราชอาณาจักร ซึ่งได้เข้ามาประกอบกิจการขายสินค้าหรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราว หรือ

ข. ผู้ประกอบการที่ได้ให้บริการในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

หน้าที่ของผู้จ่ายเงินได้

1. คำนวณภาษีมูลค่าเพิ่ม 7% ของมูลค่าสินค้าหรือบริการ

2. ยื่นแบบภาษีมูลค่าเพิ่มแทนผู้ขายหรือผู้ให้บริการที่ไม่ได้เข้ามาประกอบกิจการในประเทศไทย

โดยยื่นแบบภ.พ.36 พร้อมกับนำเงินภาษีส่งต่อกรมสรรพากรภายใน 7 วัน หรือยื่นแบบผ่านอินเทอร์เน็ตภายใน 15 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้แก่ผู้รับเงินได้

ภ.ง.ด.54 และ ภ.พ.36 ต่างกันอย่างไร

จากที่กล่าวมาโดยสรุป ภ.ง.ด.54 และ ภ.พ.36 มีความแตกต่างกัน ดังนี้

- ภ.ง.ด.54 เป็นแบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินได้ประเภท 40(2)-40(6) หรือการจำหน่ายกำไร ให้กับนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ

- ภ.พ.36 เป็นแบบแสดงรายการภาษีมูลค่าเพิ่ม ที่ผู้จ่ายค่าสินค้าและบริการ เป็นผู้ยื่นแบบและนำส่งภาษีแทน ผู้ประกอบการที่เข้ามาประกอบกิจการในประเทศไทยเป็นการชั่วคราวหรือมิได้เข้ามาประกอบกิจการในประเทศไทย

อย่างไรก็ตาม ภ.ง.ด.54 และ ภ.พ.36 มีความเหมือนกันในกรณีที่เป็นภาษีที่เกิดจากการจ่ายเงินของผู้ประกอบการในประเทศไทยให้แก่ผู้รับเงินที่เป็นนิติบุคคลต่างประเทศ และมีกำหนดการในการยื่นแบบต่อกรมสรรพากรภายใน 7 วันหรือยื่นแบบผ่านอินเทอร์เน็ตภายใน 15 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้แก่ผู้รับเงินได้

เมื่อผู้ประกอบการเข้าใจความแตกต่างของ ภ.ง.ด.54 และ ภ.พ.36 แล้ว เมื่อเกิดรายการที่เข้าหลักเกณฑ์ดังที่กล่าวมา จะได้คำนวณและยื่นแบบภาษีได้อย่างถูกต้อง

ติดตามความรู้จาก โปรแกรมบัญชี PEAK ได้ที่ peakaccount.com

หรือเข้าใช้งานโปรแกรม คลิก เข้าสู่ระบบ PEAK

หรือสอบถามรายละเอียดเพิ่มเติมทาง inbox ของ Facebook PEAK โปรแกรมบัญชีออนไลน์

อ้างอิง

ภ.พ.36 คืออะไร แล้วใครคือผู้มีหน้าที่ยื่นแบบ ภ.พ.36: https://www.wayaccounting.com/รายละเอียด/ภ_Dot_พ_Dot_36_Und_คืออะไร_Und_แล้วใครคือผู้มีหน้าที่ยื่นแบบภ_Dot_พ_Dot_36