ในการตัดสินใจซื้อสินค้าหรือใช้บริการ ในฐานะลูกค้าเราคงจะไม่ปฏิเสธกันว่า สิ่งที่ทำให้ลูกค้าสะดุดตาและอยากเข้าไปซื้อสินค้าหรือใช้บริการ นอกเหนือไปจากการตกแต่งร้านหรือการจัดโปรโมชั่นแล้ว ก็คือ ป้ายหน้าร้านค้าซึ่งเป็นสิ่งที่ผู้คนผ่านไปผ่านมาจะสังเกตเห็นและมองเป็นอันดับแรก แต่ทราบกันหรือไม่ว่า ค่าใช้จ่ายที่เกี่ยวข้องกับป้ายไม่ใช่แค่ค่าออกแบบป้ายหรือค่าติดตั้งเท่านั้น แต่ยังมีภาษีป้ายซึ่งเจ้าของธุรกิจรวมทั้งนักบัญชีต้องศึกษาทำความเข้าใจเนื่องจากภาษีป้ายถือเป็นค่าใช้จ่ายในการทำธุรกิจด้วย

ลักษณะของป้ายที่ดี

ในการทำธุรกิจ ป้ายหน้าร้านมีส่วนทำให้ร้านค้าน่าสนใจและดึงดูดลูกค้าให้เข้ามาซื้อสินค้าหรือใช้บริการ โดยลักษณะของการออกแบบป้ายที่ดีที่เจ้าของกิจการควรจัดทำนั้น ประกอบไปด้วย

1. การจัดวางภาพรวมของป้าย

ในการจัดทำป้ายของกิจการ ภาพรวมของป้ายเป็นสิ่งที่เจ้าของกิจการควรใส่ใจเป็นพิเศษ โดยเฉพาะข้อความที่ดึงดูดและเป็นที่จดจำของลูกค้า รวมทั้งการเลือกใช้สี การจัดวางตัวอักษรที่เหมาะสมที่ทำให้ลูกค้าสามารถอ่านและเข้าใจได้ภายในเวลาอันรวดเร็ว นอกจากนี้ระยะในการมองเห็นป้ายกิจการของลูกค้าก็มีความสำคัญ ในการจัดวางตัวอักษรหรือแผ่นป้ายควรคำนึงระดับการมองเห็นของคนทั่วไปด้วย โดยระยะการมองของคนทั่วไปโดยพื้นฐาน มุมมองสูงสุดระดับสายตาจะอยู่ที่ 50 องศา การเคลื่อนระดับสายตาระดับสูงจะอยู่ที่ 30 องศา ระดับการมองเห็นฉับพลันจะอยู่ที่ 15 องศา ระดับการมองเห็นปกติจะอยูที่ 10 องศา เป็นต้น

2. การเลือกใช้สีป้ายร้าน

เจ้าของกิจการส่วนใหญ่มักจะเลือกสีที่ชอบเป็นการส่วนตัว หรือเลือกสีที่บ่งบอกถึงความเป็นตัวตนของแบรนด์ แต่นอกจากนั้นสิ่งที่ควรคำนึงอีกประการหนึ่ง ก็คือ การปรับโทนสีให้เหมาะสมและเน้นการใช้งานในระยะยาว โดยมีแนวทางในการเลือกสีของป้ายร้านดังต่อไปนี้

ผู้ประกอบการควรเลือกใช้สีโทนเดียว โดยปกติสีแบ่งออกเป็น 2 โทนคือ สีโทนร้อนและสีโทนเย็น สีโทนร้อนได้แก่ สีแดง สีส้ม สีเหลือง ซึ่งมีผลต่อความรู้สึกตื่นเต้น เร้าใจ กระฉับกระเฉง สีโทนเย็น ได้แก่ สีน้ำเงิน สีเขียว ซึ่งให้ความรู้สึกสดชื่น สงบ เย็นตา ในการใช้สีโทนเดียวกันของป้ายจะทำให้เกิดความเป็นอันหนึ่ง อันเดียวกัน ทำให้เกิดความกลมกลืนและมีแรงจูงใจให้เกิดการคล้อยตามได้ การเลือกใช้สีดังที่กล่าวมาไปประยุกต์ใช้ให้เหมาะสมกับคอนเซ็ปต์ของร้านหรือตัวตนของแบรนด์ จะช่วยสร้างความน่าสนใจ ช่วยสร้างการรับรู้และจดจำของลูกค้า

3. วัสดุที่ใช้ในการทำป้าย

วัสดุที่ใช้ในการทำป้าย ได้แก่ อะคริลิก ไวนิล อะลูมิเนียม สแตนเลส พลาสวูด เป็นต้น นอกเหนือจากประเภทของวัสดุควรคำนึงถึง ระยะเวลาในการใช้งานและความทนทานของวัสดุ

เมื่อจัดทำป้ายร้านค้าแล้ว สิ่งสำคัญที่เจ้าของจะลืมไม่ได้คือเรื่องของภาษีป้าย ที่จะต้องยื่นแบบเสียภาษีให้ ถูกต้องตามอัตราภาษีป้ายที่กำหนด

ภาษีป้ายคืออะไร

ตามพระราชบัญญัติภาษีป้าย พ.ศ.2510 หมวด 1 บททั่วไป มาตรา 6 ป้าย หมายความว่าป้ายแสดงชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้าหรือประกอบกิจการอื่น เพื่อหารายได้หรือโฆษณาการค้า ไม่ว่าจะได้แสดงหรือโฆษณาไว้ที่วัตถุใดๆ ด้วยอักษร ภาพ หรือเครื่องหมายที่เขียน แกะสลัก จารึก หรือทำให้ปรากฏด้วยวิธีอื่น

ภาษีป้าย คือ ภาษีที่จัดเก็บจากป้ายชื่อ ยี่ห้อ หรือ ในรูปของเครื่องหมายที่ใช้ในการประกอบการค้า หรือเพื่อใช้ในการประกอบกิจการเพื่อหารายได้ หรือ ในรูปของโลโก้บนวัตถุต่างๆ ที่ประกอบด้วยอักษร ภาพ ไม่ว่าจะเป็นรูปแบบของป้ายทั่วไป ป้ายบนทางด่วน ป้ายผ้าใบ รวมทั้งป้ายไฟที่ใช้ในการหารายได้หรือการโฆษณา

ผู้มีหน้าที่เสียภาษีป้าย

เจ้าของป้ายเป็นผู้มีหน้าที่เสียภาษีป้าย ในกรณีที่ไม่มีผู้ยื่นแบบภาษีป้าย หรือเมื่อพนักงานเจ้าหน้าที่จัดเก็บภาษีไม่สามารถหาตัวเจ้าของป้ายนั้นได้ ให้ถือว่าผู้ครอบครองป้ายนั้นเป็นผู้มีหน้าที่เสียภาษีป้าย ถ้าไม่อาจหาตัวผู้ครอบครองป้ายนั้นได้ให้ถือว่าเจ้าของหรือผู้ครอบครองอาคารหรือที่ดินที่ป้ายนั้นติดตั้งหรือแสดงอยู่เป็นผู้มีหน้าที่เสียภาษีป้ายตามลำดับ

หน่วยงานที่จัดเก็บ

หน่วยราชการส่วนท้องถิ่น มีหน้าที่จัดเก็บภาษีป้าย หน่วยราชการส่วนท้องถิ่น หมายความว่า เทศบาล สุขาภิบาล องค์กรบริหารส่วนจังหวัด กรุงเทพมหานคร เมืองพัทยา และองค์กรปกครองท้องถิ่นอื่นที่รัฐมนตรีประกาศกำหนดให้เป็นราชการส่วนท้องถิ่นตามพระราชบัญญัติภาษีป้าย

เขตราชการส่วนท้องถิ่น ได้แก่

1. เขตเทศบาล

2. เขตสุขาภิบาล

3. เขตองค์การบริหารส่วนจังหวัด

4. เขตกรุงเทพมหานคร

5. เขตเมืองพัทยา

6. เขตองค์การปกครองส่วนท้องถิ่นที่รัฐมนตรีประกาศกำหนดให้เป็นราชการส่วนท้องถิ่น

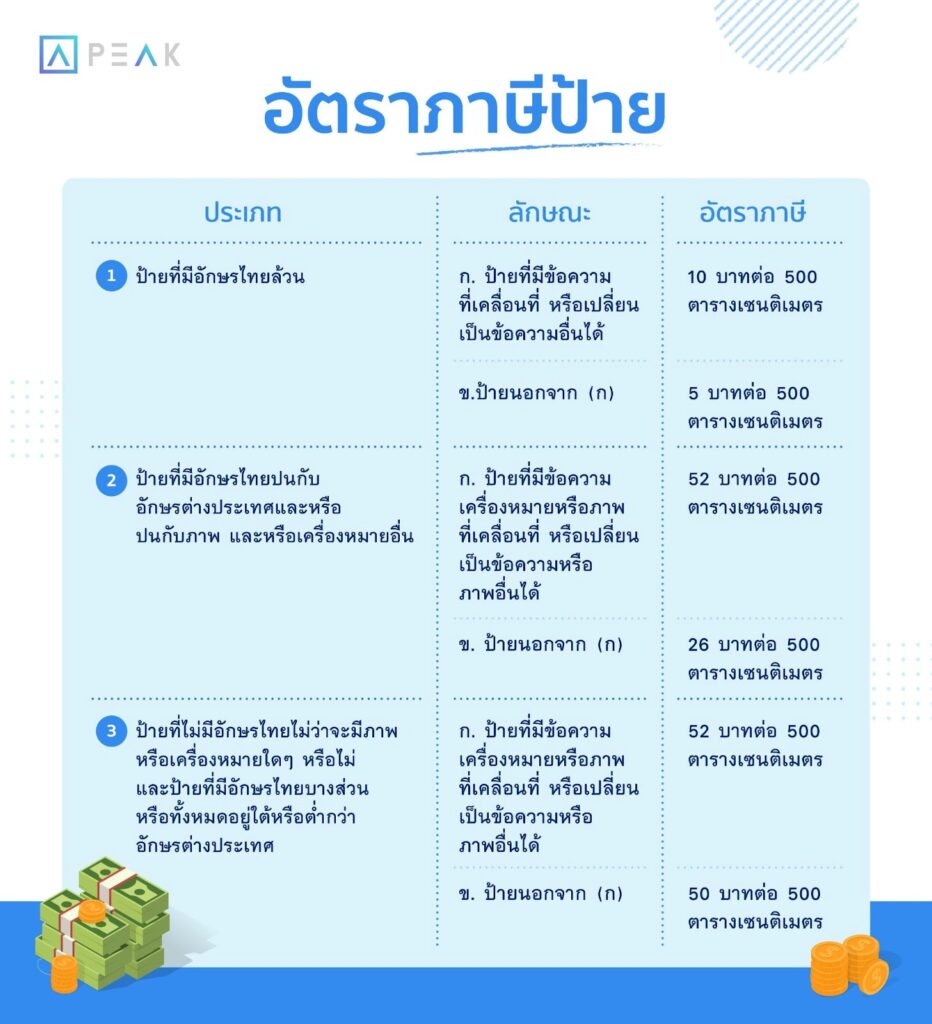

อัตราภาษีป้าย

อัตราภาษีป้ายตามกฎกระทรวงอัตราภาษีป้าย พ.ศ. 2563 บังคับใช้สำหรับป้ายที่ต้องเสียภาษีป้ายตั้งแต่ วันที่ 1 มกราคม 2564 เป็นต้นไป มีดังนี้

การคำนวณภาษีป้าย

ในการคำนวณภาษีป้าย ผู้ประกอบการสามารถคำนวณจากสูตรนี้

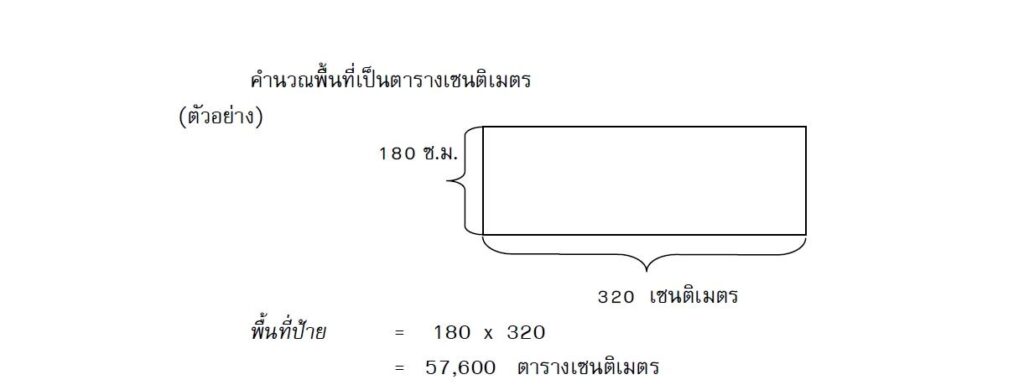

ภาษีป้าย = พื้นที่ป้าย(ตร.ซม.) x อัตราภาษีป้าย/ 500 ตร.ซม.

1. การคำนวณหาพื้นที่ป้าย ให้พิจารณาจาก

1.1 ป้ายที่มีขอบเขตกำหนดได้

โดยพื้นที่ป้าย คำนวณจากส่วนที่กว้างที่สุด คูณด้วยส่วนที่ยาวที่สุดของขอบเขตป้าย

1.2 ป้ายที่ไม่มีขอบเขตที่กำหนดได้

ให้ถือตัวอักษร ภาพ หรือเครื่องหมายที่อยู่ริมสุดเป็นขอบเขตเพื่อกำหนดส่วนที่กว้างที่สุด และยาวที่สุด

และนำมาคำนวณหาพื้นที่ป้ายแบบเดียวกับข้อ 1.

เมื่อคำนวณพื้นที่ของป้ายแล้ว ถ้ามีเศษเกินกึ่งหนึ่งของ 500 ตารางเซนติเมตร ให้นับเป็น 500 ตารางเซนติเมตร ถ้าไม่เกินกึ่งหนึ่งให้ปัดทิ้ง

2. จากนั้นจึงคำนวณหาภาษีป้ายจากตารางอัตราภาษีป้ายข้างต้นโดยพิจารณาตามประเภทของป้าย

กรณีที่คำนวณภาษีป้ายได้ต่ำกว่าป้ายละ 200 บาท ให้กิจการเสียภาษีป้ายละ 200 บาท

ตัวอย่าง การคำนวณภาษีป้าย

1. การคำนวณพื้นที่ป้าย

เช่น กรณีเป็นป้ายประเภทที่1 ที่มีตัวอักษรไทยล้วน อัตราภาษี 10 บาทต่อ 500 ตร.ซม. พื้นที่ป้ายที่คำนวณ

ได้จากข้อ 1 พื้นที่ป้าย เท่ากับ 57,600 ตร.ซม.

จากสูตร ภาษีป้าย= พื้นที่ป้าย (ตร.ซม.) x อัตราภาษีป้าย/ 500 ตร.ซม.

ภาษีป้าย = 57,600 x 10 /500

= 1,152 บาท

ป้ายที่ไม่ต้องเสียภาษี

ป้ายที่ไม่ต้องเสียภาษีป้าย มีดังนี้

ที่จริงแล้วไม่ใช่ว่าทุกป้ายโฆษณาจะต้องเสียภาษีป้ายทั้งหมด ตามพระราชบัญญัติภาษีป้าย ได้ระบุป้ายที่ได้รับการยกเว้นไม่ต้องเสียภาษีป้าย

2.1 ป้ายที่แสดงไว้ ณ โรงมหรสพและบริเวณของโรงมหรสพนั้น เพื่อโฆษณามหรสพ

2.2 ป้ายที่แสดงไว้ที่สินค้าหรือที่สิ่งหุ้มห่อหรือบรรจุสินค้า

2.3 ป้ายที่แสดงไว้ในบริเวณงานที่จัดขึ้นเป็นครั้งคราว

2.4 ป้ายที่แสดงไว้ที่คน หรือสัตว์

2.5 ป้ายที่แสดงไว้ภายในอาคารที่ใช้ประกอบการค้า หรือประกอบกิจการอื่น หรือภายในอาคารซึ่ง

เป็นที่รโหฐาน ทั้งนี้เพื่อหารายได้และแต่ละป้ายมีพื้นที่ไม่เกินที่กำหนดในกฎกระทรวง แต่ไม่รวมถึง

ป้ายตามกฎหมายว่าด้วยทะเบียนพาณิชย์

2.6 ป้ายของราชการส่วนกลาง ราชการส่วนภูมิภาค หรือราชการส่วนท้องถิ่นตามกฎหมายว่าด้วย

ระเบียบบริหารราชการแผ่นดิน

2.7 ป้ายขององค์การที่จัดตั้งขึ้น ตามกฎหมายว่าด้วยการจัดตั้งองค์การของรัฐบาล หรือตาม

กฎหมายว่าด้วยการนั้นๆ และหน่วยงานที่นำรายได้ส่งรัฐ

2.8 ป้ายของธนาคารแห่งประเทศไทย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการ

สหกรณ์

2.9 ป้ายของโรงเรียนเอกชนตามกฎหมายว่าด้วยโรงเรียนเอกชน หรือสถาบันอุดมศึกษาเอกชนตาม

กฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน ที่แสดงไว้ ณ อาคารหรือบริเวณของโรงเรียนเอกชนหรือ

สถาบันอุดมศึกษาเอกชนนั้น

2.10 ป้ายของผู้ประกอบการเกษตร ซึ่งค้าผลผลิตอันเกิดจากการเกษตรของตน

2.11 ป้ายของวัด หรือผู้ดำเนินการเพื่อประโยชน์แก่การศาสนา หรือการกุศลสาธารณะโดยเฉพาะ

2.12 ป้ายของสมาคมหรือมูลนิธิ

2.13 ป้ายตามที่กำหนดในกฎกระทรวง

2.14 ป้ายที่ติดหรือที่แสดงไว้ที่รถยนต์ส่วนบุคคล

2.15 ป้ายที่ติดหรือแสดงไว้ที่รถยนต์ส่วนบุคคล รถจักรยานยนต์ หรือรถแทรกเตอร์

2.16 ป้ายที่ติดตั้งหรือแสดงไว้ที่ยานพาหนะ นอกเหนือจากข้อ 2.17 โดยมีพื้นที่ไม่เกิน 500 ตร.ซม.

การยื่นแบบแสดงรายการเพื่อเสียภาษีป้าย

– เจ้าของป้าย ที่มีหน้าที่เสียภาษีป้าย ต้องยื่นแบบแสดงรายการภาษีป้าย (ภ.ป.1) ภายในเดือนมีนาคมของทุกปี

ในกรณีที่ติดตั้งหรือแสดงป้ายภายหลังเดือนมีนาคมหรือติดตั้งป้ายใหม่แทนป้ายเดิม หรือเปลี่ยนแปลงแก้ไขป้ายอันเป็นเหตุให้ต้องเสียภาษีป้ายเพิ่มขึ้น ให้เจ้าของป้ายยื่นแบบแสดงรายการภายใน 15 วัน นับตั้งแต่วันที่ติดตั้งป้ายหรือเปลี่ยนแปลงแก้ไขป้าย

– สำหรับผู้ยื่นเสียภาษีป้ายรายใหม่

เมื่อผู้ประกอบการทำการจัดทำป้ายร้านค้าที่ต้องเสียภาษีป้ายร้านค้าแล้ว ก่อนการติดตั้งจะต้องแจ้ง เจ้าหน้าที่สำนักงานเขต เทศบาลหรือหน่วยงานราชการส่วนท้องถิ่นที่จัดเก็บภาษีป้าย ซึ่งระยะเวลาในการยื่นประเมินเพื่อเสียภาษีป้ายไม่เกินวันที่ 31 มีนาคมของปี ถ้ามีการติดตั้ง แก้ไข หรือเพิ่มป้าย หลังจากวันที่ 31 มีนาคม ของปีนั้น ให้ยื่นแบบประเมินเพื่อเสียภาษีป้ายภายใน 15 วัน หลังจากวันที่มีการเปลี่ยนแปลงป้าย

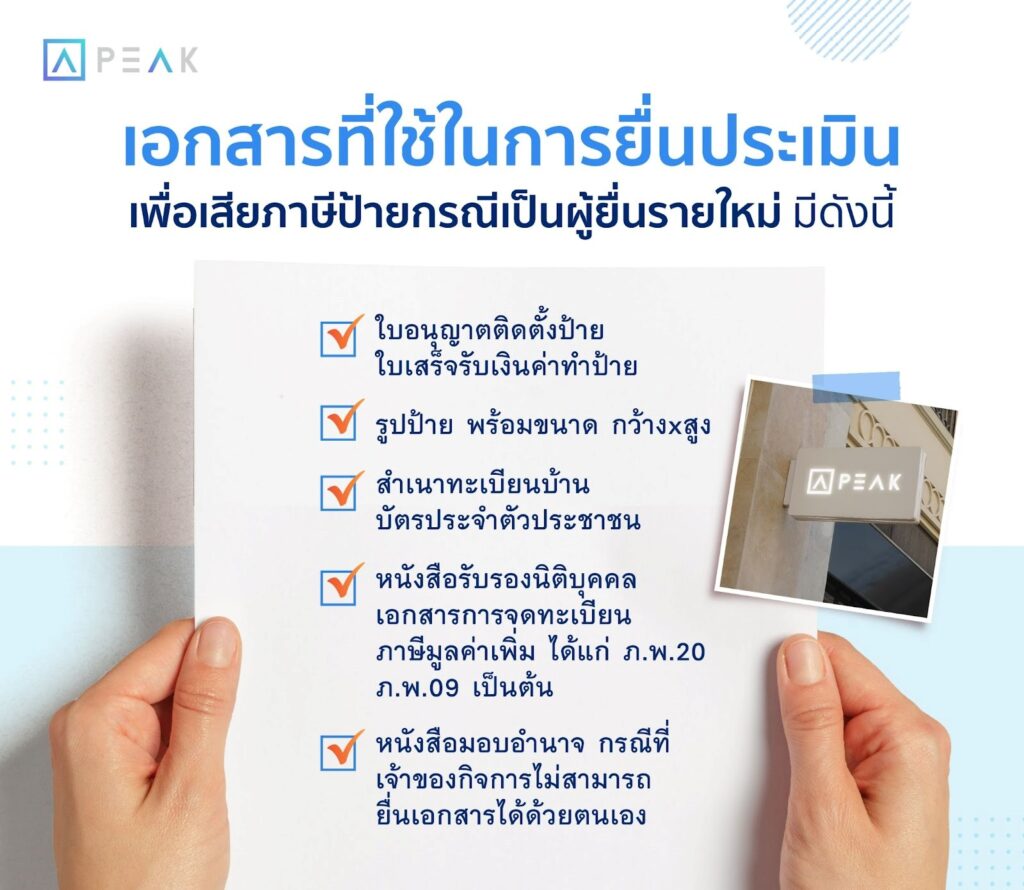

เอกสารที่ใช้ในการยื่นประเมิน

สำหรับเอกสารที่ใช้ในการยื่นประเมินเพื่อเสียภาษีป้ายกรณีเป็นผู้ยื่นรายใหม่ มีดังนี้

1. ใบอนุญาตติดตั้งป้าย ใบเสร็จรับเงินค่าทำป้าย

2. รูปป้าย พร้อมขนาด กว้างxสูง

3. สำเนาทะเบียนบ้าน บัตรประจำตัวประชาชน

4. กรณีเจ้าของป้ายเป็นนิติบุคคล ต้องแนบหนังสือรับรองนิติบุคคล เอกสารการจดทะเบียนภาษีมูลค่าเพิ่ม ได้แก่ ภ.พ.20 ภ.พ.09 เป็นต้น

5. หนังสือมอบอำนาจ กรณีที่เจ้าของกิจการไม่สามารถยื่นเอกสารได้ด้วยตนเอง

เงินเพิ่ม

ผู้มีหน้าที่เสียภาษีป้าย จะต้องชำระเงินเพิ่มในกรณีและอัตราดังต่อไปนี้

1. ไม่ยื่นแบบแสดงรายการภาษีป้ายภายในเวลาที่กำหนด ให้เสียเงินเพิ่มร้อยละ 10 ของจำนวนที่ต้องเสียภาษีป้าย เว้นแต่กรณีที่เจ้าของป้ายได้ยื่นแบบแสดงรายการภาษีป้ายก่อนที่พนักงานเจ้าหน้าที่จะได้แจ้งให้ทราบถึงการละเว้นนั้นให้เสียเงินเพิ่มร้อยละ 5 ของจำนวนเงินที่ต้องเสียภาษีป้าย

2. ยื่นแบบแสดงรายการภาษีป้ายโดยไม่ถูกต้อง ทำให้จำนวนเงินที่จะต้องเสียภาษีน้อยลง ให้เสียเงินเพิ่มร้อยละ 10 ของภาษีป้ายที่ประเมินเพิ่มเติม เว้นแต่กรณีที่เจ้าของป้ายได้มาขอแก้ไขแบบแสดงรายการภาษีป้ายให้ถูกต้องก่อนที่พนักงานเจ้าหน้าที่แจ้งการประเมิน

3. ไม่ชำระภาษีป้ายภายในเวลาที่กำหนด ให้เสียเงินเพิ่มร้อยละ 2 ต่อเดิอนของจำนวนเงินที่ต้องเสียภาษีป้าย เศษของเดือนให้นับเป็นหนึ่งเดือน ทั้งนี้ไม่ให้นำเงินเพิ่มตาม (1) และ (2) มาคำนวณเป็นเงินเพิ่มตามข้อนี้ด้วย

บทลงโทษ

1. ผู้ใดโดยรู้อยู่แล้วหรือโดยจงใจแจ้งข้อความอันเป็นเท็จ ให้ถ้อยคำเท็จ ตอบคำถามด้วยถ้อยคำอันเป็นเท็จหรือนำพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษีป้าย ต้องระวางโทษจำคุกไม่เกิน 1 ปีหรือปรับตั้งแต่ 5,000 บาท ถึง 50,000 บาท หรือทั้งจำทั้งปรับ

2. ผู้ใดจงใจไม่ยื่นแบบแสดงรายการภาษีป้าย ต้องระวางโทษปรับตั้งแต่ 5,000 บาท ถึง 50,000 บาท

3. ผู้ใดไม่เสียภาษีป้ายภายในวันที่กำหนด ต้องระวางโทษปรับวันละ 100

4. ผู้ใดไม่แจ้งการรับโอนป้าย หรือไม่แสดงหลักฐานการเสียภาษีป้าย ณ สถานประกอบการค้า หรือสถานประกอบการ ต้องระวางโทษปรับตั้งแต่ 1,000-10,000 บาท

ติดตามความรู้ทางบัญชี ภาษี ได้ที่ บทความ – PEAK Blog (peakaccount.com)

ทดลองใช้งานโปรแกรมบัญชึ PEAK ได้ที่ https://peakaccount.com

สอบถามเพิ่มเติม คลิก https://m.me/peakengine

อ้างอิง :

พระราชบัญญัติภาษีป้าย พ.ศ. 2510

พระราชบัญญัติภาษีป้าย พ.ศ. 2534

กฎกระทรวงกำหนดอัตราภาษีป้าย พ.ศ.2563

6 เรื่องควรรู้ก่อนทำป้ายหน้าร้าน (rantiddao.com)

องค์ประกอบของป้ายร้านที่ดี ควรมีลักษณะอย่างไร? – HLVISION (hlvisioninkjet.com)