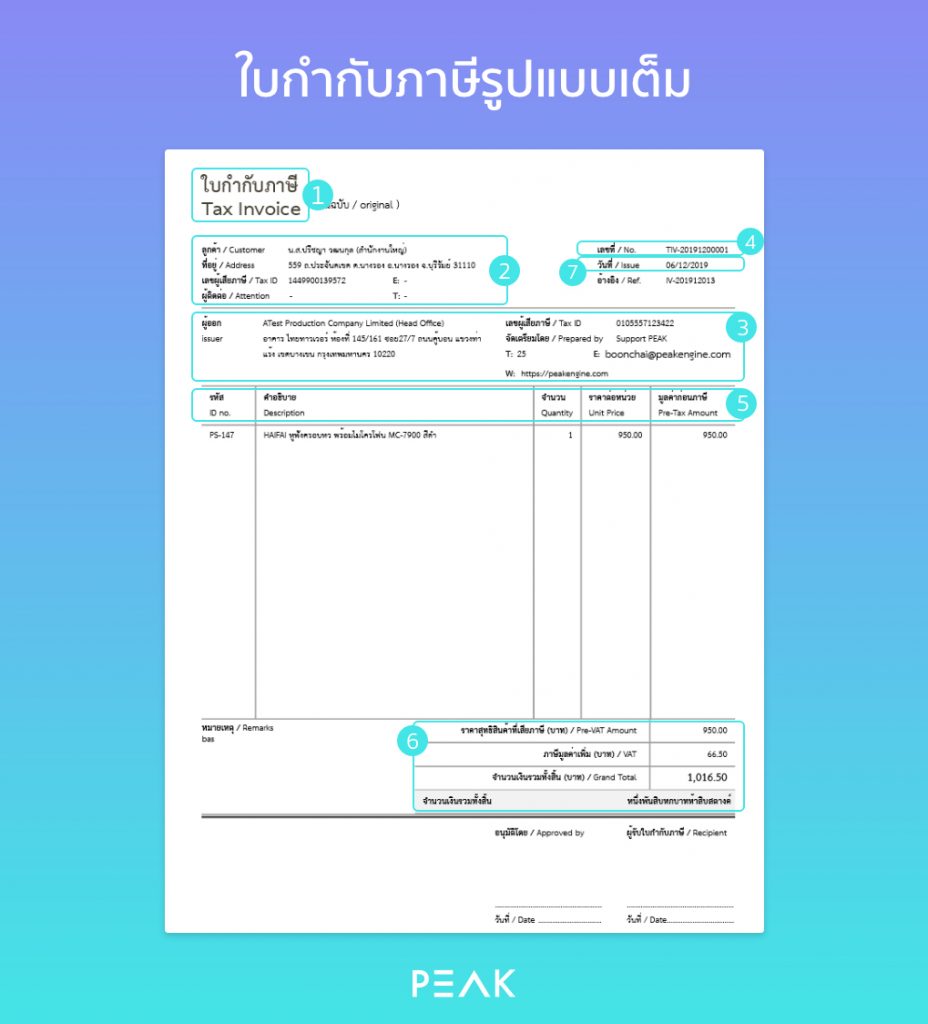

ใบกำกับภาษีเต็มรูป คือใบกำกับภาษีแบบที่เรามักจะได้ยินกัน เป็นใบกำกับภาษีแบบที่ผู้ซื้อสามารถนำไปใช้เป็นภาษีซื้อได้ คือต้องมีรายละเอียดที่ครบถ้วนตามข้อความสำคัญในใบกำกับภาษี (ม. 86/4) ซึ่งประกอบไปด้วย 7 ส่วน ลองดูตัวอย่างใบกำกับภาษีตามรูปด้านล่างนี้ได้เลยครับ

- ต้องมีคำว่า “ใบกำกับภาษี” ที่เห็นได้ชัดเจน : การแสดงความ “ใบกำกับภาษี” นั้น จะแสดงเป็นใบกำกับภาษี อย่างเดียวก็ได้ หรือใบเสร็จรับเงิน/ใบกำกับภาษี หรือออกพร้อมกับเอกสารอื่นๆก็ได้

- หากมีการออกเอกสารเป็นชุด มีเอกสารหลายฉบับในชุดเดียวกัน จะต้องมีข้อความว่า “เอกสารออกเป็นชุด” แสดงในใบกำกับภาษี หรือสำเนาใบกำกับภาษีนั้นด้วย

- หากมีการออกสำเนาของใบกำกับภาษี จะต้องมีคำว่า “สำเนาใบกำกับภาษี” แสดงบนสำเนาใบกำกับภาษีด้วย

- ชื่อ ที่อยู่ และเลขประจำตัวภาษีอากร สาขา หรือสำนักงานใหญ่ของผู้ที่ออกใบกำกับภาษี (ผู้ขายสินค้า/ให้บริการ)

- จะต้องเป็นชื่อ ที่อยู่ และเลขประจำตัวภาษีอากร ตามใบ ภ.พ.20 หรือเอกสารที่รับรองการจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม

- หากเป็นสำนักงานใหญ่ จะต้องแสดงข้อความว่า “สนญ”,”HQ”, หรือ “สาขา 00000” (เลขห้าหลัก)

- หากเป็นสาขา จะต้องแสดงข้อความว่า “สาขาที่…” หรือ “สาขา….” ตามดัวเลขสาขา 5 หลัก เช่น 00001 เป็นต้น

- ชื่อ ที่อยู่ และเลขประจำตัวภาษีอากร สาขา หรือสำนักงานใหญ่ของผู้ที่รับใบกำกับภาษี (ผู้ซื้อสินค้า/รับบริการ)

- หากเป็นสำนักงานใหญ่ จะต้องแสดงข้อความว่า “สนญ”,”HQ”, หรือ “สาขา 00000” (เลขห้าหลัก)

- หากเป็นสาขา จะต้องแสดงข้อความว่า “สาขาที่…” หรือ “สาขา….” ตามดัวเลขสาขา 5 หลัก เช่น 00001 เป็นต้น

- ประเด็นด้าน เลขประจำตัวผู้เสียภาษีอากร (เลข 13 หลัก) ของผู้รับใบกำกับภาษี มีแนวทางปฏิบัติดังนี้

- ถ้าผู้รับใบกำกับภาษี (ลูกค้า/ผู้ซื้อ/ผู้รับบริการ) ไม่ใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (ไม่ได้จด VAT) ผู้ออกใบกำกับภาษี (ผู้ขาย) ไม่จำเป็นต้องใส่ข้อมูลเลข 13 หลักของผู้ซื้อก็ได้

- ถ้าผู้ขาย แจ้งให้กับผู้ซื้อ แล้วว่าต้องการทราบเลข 13 หลักของลูกค้า แต่ลูกค้าไม่ได้แจ้งว่าเป็นผู้ประกอบการจดทะเบียนภาษี หรือแค่ไม่แจ้งเลข 13 หลักให้ทราบ การที่ผู้ขายไม่ได้ใส่เลข 13 หลักลงไปในใบกำกับภาษี ก็ถือว่าไม่ได้ตั้งใจออกใบกำกับภาษีไม่ถูกต้อง ไม่ได้มีความผิดแต่อย่างใด

- ใบกำกับภาษีที่ไม่มีข้อมูลเลข 13 หลักของผู้ซื้อ ผู้ซื้อไม่สามารถนำใบกำกับภาษีนั้น ไปใช้เป็นภาษีซื้อได้ แม้ว่าจะเป็นผู้ซื้อจะจด VAT ก็ตาม

- ลูกค้าที่ไม่ใช่ผู้ประกอบการจดทะเบียนภาษี ไม่มีความจำเป็นต้องแจ้งเลข 13 หลักให้กับผู้ซื้อ

- หมายเลขลำดับของใบกำกับภาษี

- ใบกำกับภาษี จะต้องมีเลขที่ด้วย ถ้าไม่มีเลขที่ จะไม่สามารถนำมาใช้เป็นภาษีซื้อได้ และการออกใบกำกับภาษีที่ไม่มีเลขที่นั้น ผู้ออกใบกำกับภาษีมีความผิดฐานออกใบกำกับภาษีไม่ครบถ้วนด้วย โดยจะมีโทษปรับ 2,000 บาทเลยทีเดียว

- ชื่อ ชนิด ประเภท และมูลค่าของสินค้า หรือบริการ

- ต้องมีบอกว่าสินค้า/บริการแต่ละชนิดนั้น เป็นสินค้าที่ต้องเสียภาษี หรือไม่เสียภาษีมูลค่าเพิ่ม

- ต้องมีข้อมูลรายการสินค้า/บริการ ในใบกำกับภาษี หมายความว่า ไม่สามารถใช้ใบวางบิล ที่มีแค่ข้อมูลรายการใบแจ้งหนี้ที่รอรับชำระ มาเป็นใบกำกับภาษีได้ เนื่องจากข้อมูลไม่ครบถ้วน

- จำนวนภาษีมูลค่าเพิ่ม ที่คำนวณจากมูลค่าของสินค้า หรือบริการที่แสดงอย่างชัดเจน

- วัน เดือน ปี ที่ออกใบกำกับภาษี

- วัน เดือน ปี ที่แสดง จะต้องเป็นวัน เดือน ปี ที่เกิดจุดรับรู้ภาษีมูลค่าเพิ่ม

- ปีที่ใช้ จะเป็น ค.ศ. หรือ พ.ศ. ก็ได้

วิธีในการจัดทำใบกับกับภาษีแบบเต็มรูป

- เป็นภาษาไทย หรือภาษาอังกฤษได้ แต่ถ้าจะเป็นภาษาอื่นต้องขออนุญาตจากกรมสรรพากรก่อน

- เป็นเงินบาท แต่ถ้าจะเป็นค่าเงินอื่นต้องขออนุญาตจากกรมสรรพากรก่อน

- จะต้องมีรายการครบถ้วนทั้ง 7 ข้อตามองค์ประกอบด้านบน

- ใบกำกับภาษีจะต้องไม่มีการแก้ไข เปลี่ยนแปลง หากมีการแก้ไข ภาษีซื้อจะกลายเป็นภาษีซื้อต้องห้าม

อาจจะดูว่ามีเรื่องที่ต้องพิจารณาเยอะในการออกใบกำกับภาษี แต่ถ้าต้องการออกใบกำกับภาษีอย่างง่าย และถูกต้อง คุณสามารถใช้โปรแกรมบัญชี PEAK ในการออกใบกำกับภาษีให้กับลูกค้าของคุณง่ายดาย และถูกต้อง ทดลองได้เลยฟรี 30 วัน คลิกเลย!! รวมถึงสามารถออกใบกำกับภาษีอิเล็กทรอนิกก็ได้ด้วย

หวังว่าในบทความนี้คุณผู้อ่านจะได้เข้าใจมากขึ้นว่า ใบกำกับภาษีเต็มรูปที่ถูกต้องประกอบด้วยข้อมูลอะไรบ้าง และผู้ประกอบการทุกท่านจะออกไม่ผิดกัน สำหรับความรู้อื่นๆเกี่ยวกับใบกำกับภาษี สามารถดูได้ที่ด้านล่างนี้

- ใบกำกับภาษี ตอนที่ 1 ใบกำกับภาษีคืออะไร, ตัวอย่างใบกํากับภาษี

- ใบกำกับภาษี ตอนที่ 2 หลักเกณฑ์การออกใบกำกับภาษี

- ใบกำกับภาษี ตอนที่ 3 ใบกํากับภาษีมีกี่ประเภท

- ใบกำกับภาษี ตอนที่ 4 ตัวอย่างใบกำกับภาษี เต็มรูปแบบ

- ใบกำกับภาษี ตอนที่ 5 ใบกำกับภาษีอย่างย่อ

- ใบกำกับภาษี ตอนที่ 6 ใบเพิ่มหนี้

- ใบกำกับภาษี ตอนที่ 7 ใบลดหนี้, ตัวอย่างใบลดหนี้

- ใบกำกับภาษี ตอนที่ 8 สรุปใบกำกับภาษี